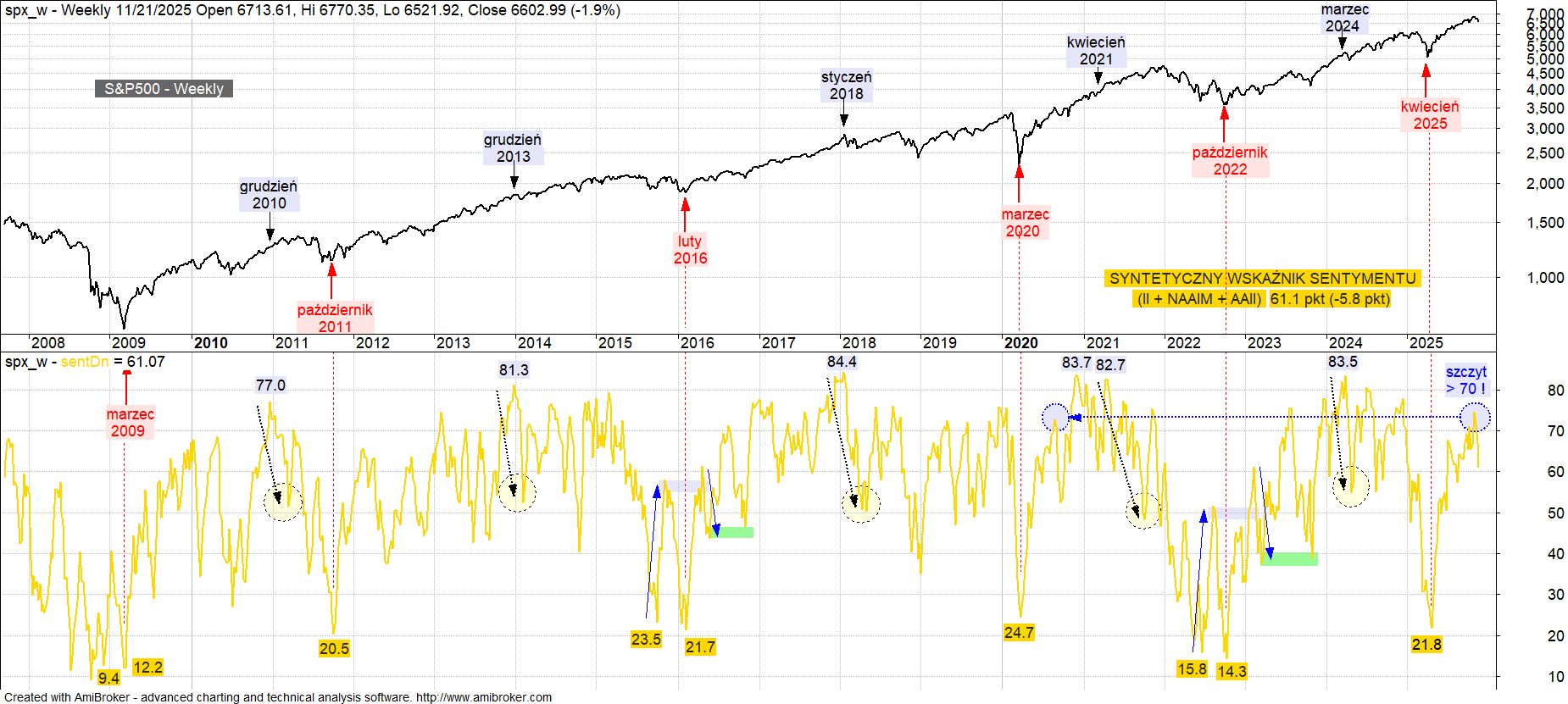

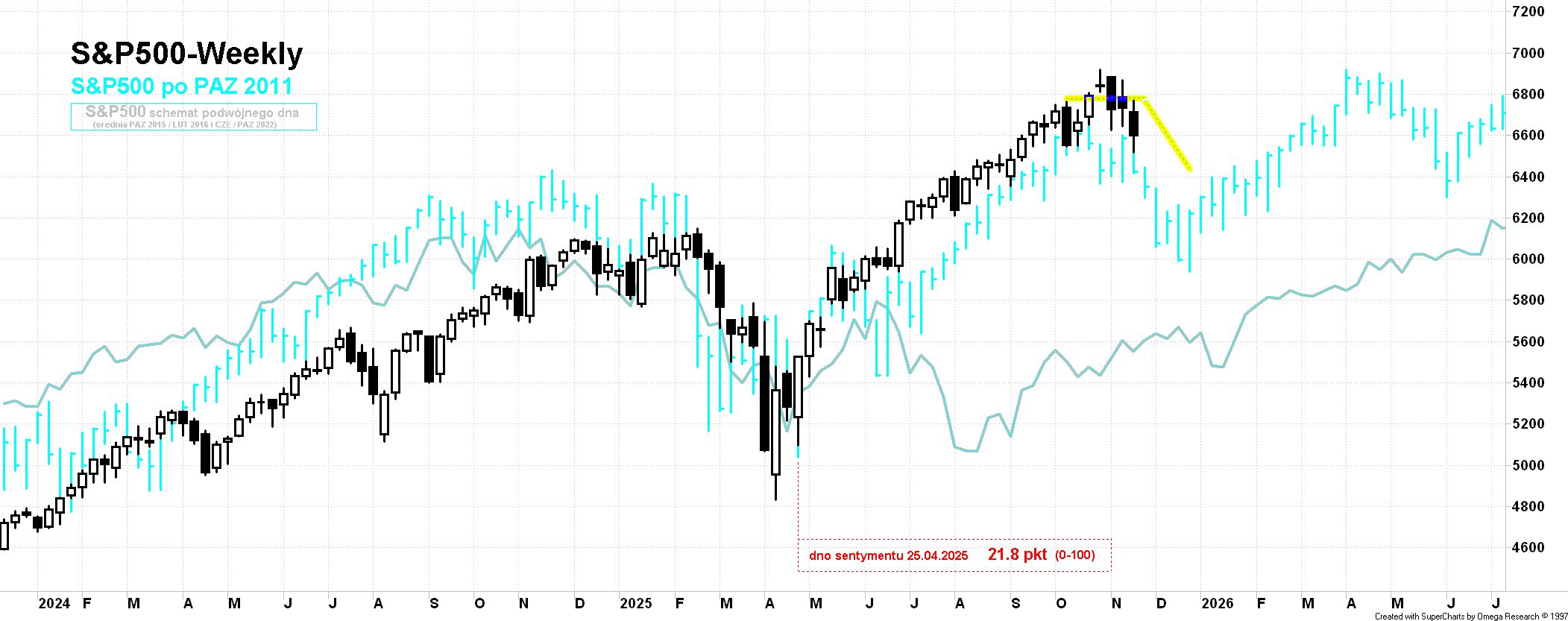

Syntetyczny wskaźnik sentymentu uśredniający znormalizowane do przedziału 0-100 pkt cotygodniowe odczyty Investors Intelligence (biuletyny inwestycyjne), NAAIM (aktywni zarządzający) oraz AAII (inwestorzy indywidualni) od trzech tygodni zauważalnie się schładza po wcześniejszym kilkumiesięcznym odbiciu z jednej z najniższych w ostatnim dziesięcioleciu wartości 21.8 pkt. Co najistotniejsze, ten odnotowany w kwietniu wynik ulokował się w zakresie 14.3 – 24.7 pkt, gdzie w ostatnich czterech cyklach formowały się kontrariańskie dna sentymentu. Interpretacja skrajnie niskich odczytów sentymentu (w przeciwieństwie do odczytów skrajnie wysokich) jest dość jednoznaczna pojawiają się one praktycznie jednocześnie z dnami cyklu hossy/bessy na rynku akcji. Ewentualne wątpliwości mogą początkowo dotyczyć jedynie wyboru pomiędzy schematem ‘pojedynczego’, bądź ‘podwójnego dna’ sentymentu, jednak w obecnym przypadku dość szybko więcej przemawiało za tym pierwszym. Schemat ‘pojedynczego dna’ został zobrazowany na wykresie poniżej przez ścieżkę po październiku 2011 (pominięcie przypadku z marca 2020 o skrajnie wysokiej zmienności podyktowane zostało względami przejrzystości wykresu). Podobieństwo do tej ścieżki pozwalało oczekiwać scenariusza stopniowego przechodzenia do pierwszej większej korekty w nowym cyklu wraz z nadejściem 4Q’25, czego początkowo nie potwierdzało nadal mocne zachowanie rynku akcji w październiku, w tym kolejna obrona spowolnionej linii kilkumiesięcznego trendu wzrostowego. Po ubiegłotygodniowym jej przełamaniu scenariusz większej korekty jeszcze w obecnym kwartale jest znowu w grze, za czym przemawia także ostatnie zachowanie sentymentu. Przed wspomnianym na wstępie schłodzeniem, wskaźnik syntetyczny po raz pierwszy w obecnym cyklu znalazł się powyżej pułapu 70 pkt, co akurat poprzedzało korektę w ścieżce po marcu 2020 (w porównywanej ścieżce po październiku 2011 do rozpoczęcia korekty wystarczyło kilka punktów mniej).

Prezentowany tekst to fragment materiału opublikowanego w Detektywie Giełdowym.

Źródło: Opracowanie własne

Komentarz został sporządzony przez Noble Securities S.A. w siedzibą w Warszawie (00-838), ul. Prosta 67, numer w rejestrze przedsiębiorców KRS: 0000018651 ("NS").

Komentarz jest publikacją handlową i ma charakter informacyjny. Nie stanowi on rekomendacji sporządzanej w ramach usługi doradztwa inwestycyjnego w rozumieniu przepisów Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi ani rekomendacji w rozumieniu Rozporządzenia delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów. Komentarz nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych oraz nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Komentarz został sporządzony bez uwzględnienia indywidualnej sytuacji oraz potrzeb osoby korzystającej z komentarza, a przy sporządzaniu komentarza NS działał z należytą starannością oraz rzetelnością.

Ostateczna decyzja w zakresie dokonania transakcji na podstawie komentarza należy wyłącznie do osoby, która z niego korzysta. Korzystanie z komentarza odbywa się na własną odpowiedzialność osoby, która z niego korzysta.

Komentarz nie stanowi zapewnienia ani gwarancji NS uniknięcia strat lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w tym zysków lub osiągnięcia innych korzyści z transakcji realizowanych na jego podstawie lub w związku z powstrzymaniem się od wykonania takich transakcji.

Inwestowanie w instrumenty finansowe może wiązać się z dużym ryzykiem inwestycyjnym. Szczegółowe informacje o ryzyku związanym z inwestowaniem dostępne są na: www.noblesecurities.pl w zakładce: Dom maklerski/Rachunek maklerski/Dokumenty.

NS podlega nadzorowi Komisji Nadzoru Finansowego.

Opublikowano:

26.11.2025 11:21

Autor:

Krzysztof Ojczyk