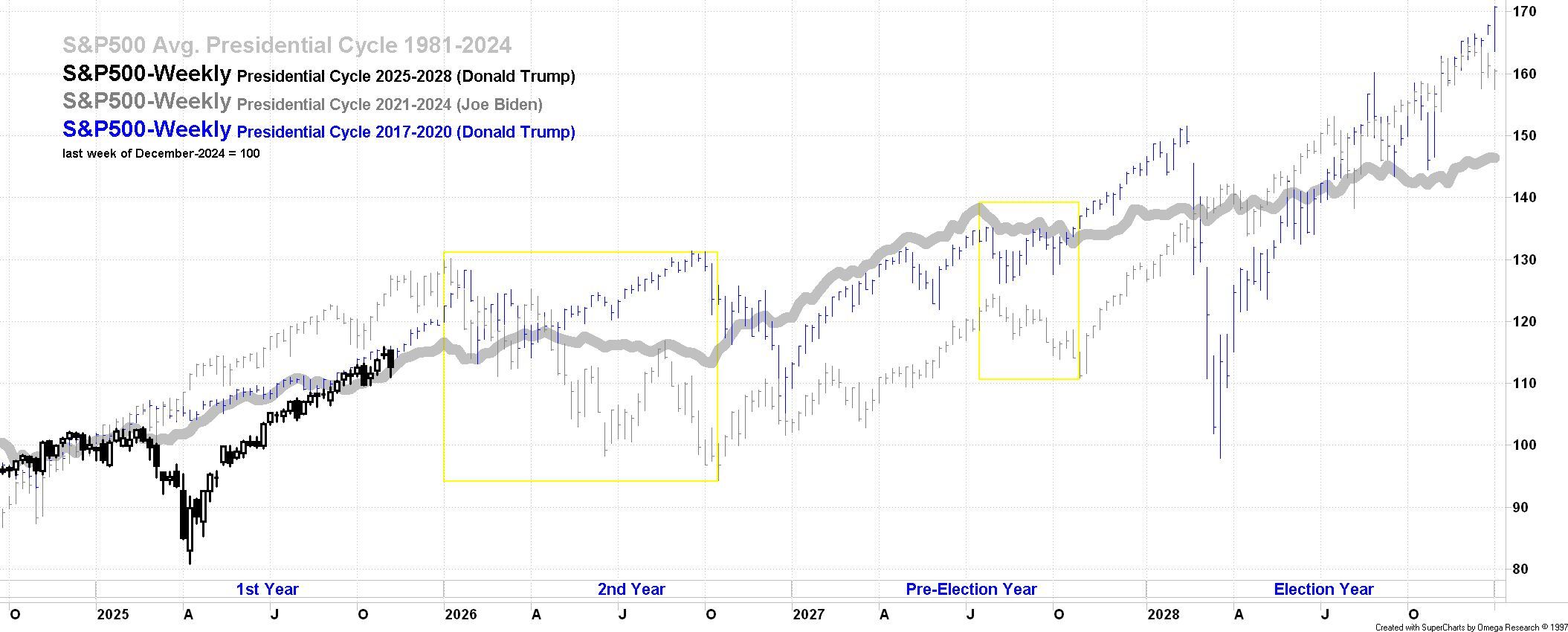

Szeregując poszczególne pełne lata 4-letniego cyklu prezydenckiego w USA według średnich rocznych stóp zwrotu S&P500 zdecydowanie najlepiej wypada rok trzeci (Pre-Election Year). W 100-letniej historii średnia stopa zwrotu wynosi w tym przypadku 14%, podczas gdy dla kolejnego w tym zestawieniu roku pierwszego (1st Year) jest to już dwukrotnie mniej (7%). Dalsze miejsce zajmuje rok czwarty (Election Year) z wynikiem 6%, a ostatnie – rok drugi (3%). W krótszej perspektywie, liczonej od początku lat 80- tych, kolejność ta jest zachowana, z tym że mocno wzrasta znaczenie roku pierwszego. Średnia stopa zwrotu sięga wówczas 15%, czyli niemal tyle samo co dla nadal najlepszego roku trzeciego (16%). Rok drugi (2nd Year) pozostaje zaś niezmiennie zdecydowanie najsłabszy ze stopą zwrotu 4%.

Analogiczne zależności widoczne są na klasycznym wykresie sezonowym obejmującym lata 1981 2024, czyli ostatnie jedenaście pełnych kadencji. Takie podejście pozwala jednocześnie doprecyzować, iż na pozytywny efekt roku pierwszego (1st Year) składają się przede wszystkim kwartały II-IV, zaś o słabości roku drugiego (2nd Year) decydują zasadniczo jego trzy początkowe kwartały.

Odnosząc się na koniec do bieżącego zachowania S&P500, na razie zapowiada się na to, iż mimo początkowych zawirowań rok 2025 jako pierwszy rok cyklu prezydenckiego zakończy się w pobliżu średniej ścieżki dla całego 4-letniego cyklu. Wobec braku odchyleń nie będzie więc przeciwskazań ku temu, aby w miejsce pozytywnego wpływu ze strony zależności sezonowych związanych z amerykańskim kalendarzem wyborczym od pierwszego kwartału 2026 roku przyjąć założenie o wpływie negatywnym. Przy obecnej sytuacji technicznej byłby więc to okres sprzyjający większej korekcie w fali hossy trwającej od kwietnia br.

Prezentowany tekst to fragment materiału opublikowanego w Detektywie Giełdowym.

Źródło: Opracowanie własne

Komentarz został sporządzony przez Noble Securities S.A. w siedzibą w Warszawie (00-838), ul. Prosta 67, numer w rejestrze przedsiębiorców KRS: 0000018651 ("NS").

Komentarz jest publikacją handlową i ma charakter informacyjny. Nie stanowi on rekomendacji sporządzanej w ramach usługi doradztwa inwestycyjnego w rozumieniu przepisów Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi ani rekomendacji w rozumieniu Rozporządzenia delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów. Komentarz nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych oraz nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Komentarz został sporządzony bez uwzględnienia indywidualnej sytuacji oraz potrzeb osoby korzystającej z komentarza, a przy sporządzaniu komentarza NS działał z należytą starannością oraz rzetelnością.

Ostateczna decyzja w zakresie dokonania transakcji na podstawie komentarza należy wyłącznie do osoby, która z niego korzysta. Korzystanie z komentarza odbywa się na własną odpowiedzialność osoby, która z niego korzysta.

Komentarz nie stanowi zapewnienia ani gwarancji NS uniknięcia strat lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w tym zysków lub osiągnięcia innych korzyści z transakcji realizowanych na jego podstawie lub w związku z powstrzymaniem się od wykonania takich transakcji.

Inwestowanie w instrumenty finansowe może wiązać się z dużym ryzykiem inwestycyjnym. Szczegółowe informacje o ryzyku związanym z inwestowaniem dostępne są na: www.noblesecurities.pl w zakładce: Dom maklerski/Rachunek maklerski/Dokumenty.

NS podlega nadzorowi Komisji Nadzoru Finansowego.

Opublikowano:

14.11.2025 09:44

Autor:

Krzysztof Ojczyk