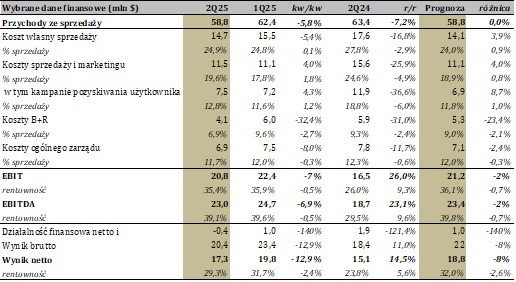

Opublikowane wyniki 2Q25 są zbieżne z naszymi oczekiwaniami. Odchylenie EBITDA wyniosło zaledwie 2%. Ogłoszono też skup akcji własnych o wartości 120 mln USD oraz przyjęto politykę dzielenia się kapitałem z akcjonariuszami.

Konkludując, kwartał zgodny z oczekiwaniami, kontynuujący proces odbudowy wyników spółki. Minimalne zaskoczenie in minus wynika z czynników jednorazowych (EBITDA) oraz walutowych (zysk netto). Oszczędności z poczynionej restrukturyzacji okazały się nieco wyższe niż zakładaliśmy (pełnej inercji spodziewaliśmy się dopiero w 3Q25), co zniwelowało minimalnie wyższe koszty marketingu (w szczególności na rzecz kampanii pozyskiwania graczy) oraz wspomniany wzrost pozostałych kosztów operacyjnych. Dane operacyjne nie przynoszą przełomu, więc podtrzymujemy tezę o dalszej presji na przychodach, choć kolejne funkcjonalności dodawane do flagowych tytułów mogą przynosić tymczasową stabilizację, co pokazały aktualizacje z końcówki zeszłego roku. Ruch w kierunku iGaming może okazać się interesujący i pozwolić wykorzystać doświadczenie w gamifikacji w sektorze zakładów, lecz jest to konkurencyjny rynek dlatego podchodzimy ostrożnie. Również ostrożnie spoglądamy na zapowiedziane kampanie reklamowe wspomnianych aktualizacji, choć z drugiej strony pozytywnie zaskakuje tempo zwiększania sprzedaży bezpośredniej. Najważniejszą informacją jest jednak przyjęcie wyczekiwanej przez inwestorów polityki dystrybucji kapitału, która ograniczy niepewność i zniweluje ryzyko przepalania zasobów na ryzykowne akwizycje, (choć Zarząd nie wyklucza transakcji, szczególnie w obszarze iGaming), co powinno poskutkować uwolnieniem wartości spółki, która jest biegła w generowaniu nadwyżek pieniężnych.

Źródło: Opracowanie własne

Komentarz został sporządzony przez Noble Securities S.A. w siedzibą w Warszawie (00-838), ul. Prosta 67, numer w rejestrze przedsiębiorców KRS: 0000018651 ("NS").

Komentarz jest publikacją handlową i ma charakter informacyjny. Nie stanowi on rekomendacji sporządzanej w ramach usługi doradztwa inwestycyjnego w rozumieniu przepisów Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi ani rekomendacji w rozumieniu Rozporządzenia delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów. Komentarz nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych oraz nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Komentarz został sporządzony bez uwzględnienia indywidualnej sytuacji oraz potrzeb osoby korzystającej z komentarza, a przy sporządzaniu komentarza NS działał z należytą starannością oraz rzetelnością.

Ostateczna decyzja w zakresie dokonania transakcji na podstawie komentarza należy wyłącznie do osoby, która z niego korzysta. Korzystanie z komentarza odbywa się na własną odpowiedzialność osoby, która z niego korzysta.

Komentarz nie stanowi zapewnienia ani gwarancji NS uniknięcia strat lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w tym zysków lub osiągnięcia innych korzyści z transakcji realizowanych na jego podstawie lub w związku z powstrzymaniem się od wykonania takich transakcji.

Inwestowanie w instrumenty finansowe może wiązać się z dużym ryzykiem inwestycyjnym. Szczegółowe informacje o ryzyku związanym z inwestowaniem dostępne są na: www.noblesecurities.pl w zakładce: Dom maklerski/Rachunek maklerski/Dokumenty.

NS podlega nadzorowi Komisji Nadzoru Finansowego.

Opublikowano:

22.09.2025 11:02

Autor:

Mateusz Chrzanowski