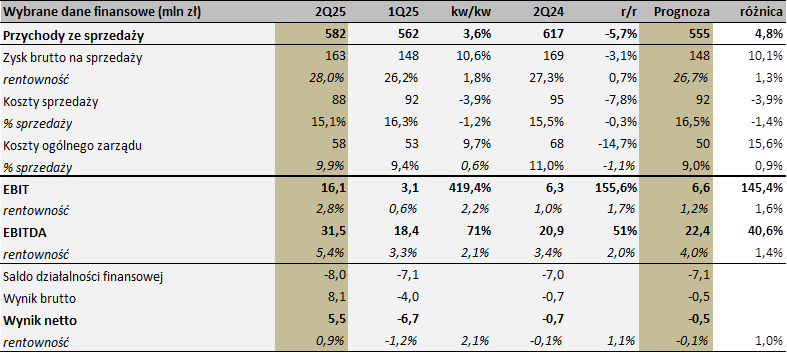

Przychody zaskoczyły pozytywnie, niwelując ubytek sprzedaży w ujęciu r/r do niecałych 6% względem 10% w 1Q25.

Szczególnie wyróżniła się marża brutto na sprzedaży, która wyniosła 28% (najwyższa od czasu pandemii). Jest to pokłosie wprowadzonych zmian w procesie produkcyjnym, w tym większego wykorzystania chińskich komponentów.

Koszty sprzedaży niższe niż zakładaliśmy mimo wyższych przychodów, co dodatkowo pozytywnie wpływ na marżę.

Koszty ogólnego zarządu rozczarowały, spodziewaliśmy się dalszych zapowiedzianych oszczędności, tym czasem odnotowano wzrost o 5 mln zł kw/kw, choć historycznie wciąż są to rekordowo niskie poziomy.

Koniec końców EBITDA osiągnęła 31,5 mln zł wobec prognozowanych 22,4 mln zł, więc mówimy o wyraźnym pozytywnym zaskoczeniu. Pod względem marży (5,4%) był to najlepszy 2Q od 2021 r. (pamiętajmy o wyraźnej sezonowości wyników).

Obciążenie finansowe minimalnie większe niż zakładaliśmy (-8 mln zł vs -7,1 mln zł).

Zysk netto wyniósł 5,5 mln zł wobec prognozowanej straty w wysokości 500 tys. obrazuje skalę pozytywnego zaskoczenia.

Solidne wyglądająca strona kosztów pozwoliła wygenerować dobre marże we wciąż niskim sezonie sprzedażowym, dlatego można być dobrej myśli przed drugą połową roku, szczególnie że ostatni guidance spółki sugerował możliwość uzyskania płaskich przychodów jesienią. Zarząd oczekiwał powtórzenia wyniku brutto w 2025 r. na poziomie z 2024 r. mimo braku one-offa w tegorocznych wynikach.

Prezentowany tekst to fragment materiału opublikowanego w Detektywie Giełdowym.

Źródło: Opracowanie własne

Komentarz został sporządzony przez Noble Securities S.A. w siedzibą w Warszawie (00-838), ul. Prosta 67, numer w rejestrze przedsiębiorców KRS: 0000018651 ("NS").

Komentarz jest publikacją handlową i ma charakter informacyjny. Nie stanowi on rekomendacji sporządzanej w ramach usługi doradztwa inwestycyjnego w rozumieniu przepisów Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi ani rekomendacji w rozumieniu Rozporządzenia delegowanego Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów. Komentarz nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych oraz nie podlega żadnym zakazom w zakresie rozpowszechniania badań inwestycyjnych.

Komentarz został sporządzony bez uwzględnienia indywidualnej sytuacji oraz potrzeb osoby korzystającej z komentarza, a przy sporządzaniu komentarza NS działał z należytą starannością oraz rzetelnością.

Ostateczna decyzja w zakresie dokonania transakcji na podstawie komentarza należy wyłącznie do osoby, która z niego korzysta. Korzystanie z komentarza odbywa się na własną odpowiedzialność osoby, która z niego korzysta.

Komentarz nie stanowi zapewnienia ani gwarancji NS uniknięcia strat lub osiągnięcia potencjalnych lub spodziewanych rezultatów, w tym zysków lub osiągnięcia innych korzyści z transakcji realizowanych na jego podstawie lub w związku z powstrzymaniem się od wykonania takich transakcji.

Inwestowanie w instrumenty finansowe może wiązać się z dużym ryzykiem inwestycyjnym. Szczegółowe informacje o ryzyku związanym z inwestowaniem dostępne są na: www.noblesecurities.pl w zakładce: Dom maklerski/Rachunek maklerski/Dokumenty.

NS podlega nadzorowi Komisji Nadzoru Finansowego.

Opublikowano:

22.09.2025 09:23

Autor:

Mateusz Chrzanowski