Obligacje skarbowe – inwestycja z gwarancją państwa

Obligacje skarbowe to rozwiązanie inwestycyjne dla osób ceniących stabilność oraz przewidywalny dochód z inwestycji.

gwarancja wykupu przez Skarb Państwa

przewidywalne zasady inwestowania

różne okresy inwestycji

Pamiętaj! Niezależnie od powyższego inwestowanie w obligacje skarbowe wiąże się z ryzykiem utraty zainwestowanego kapitału.

Czym są obligacje skarbowe?

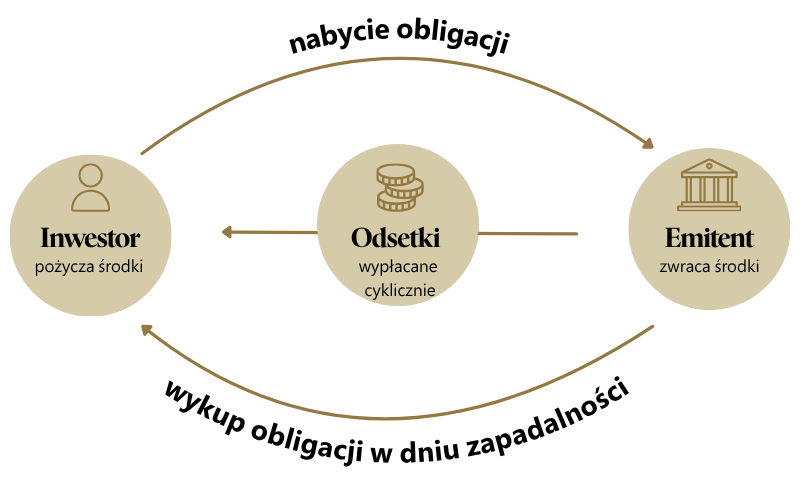

Obligacje skarbowe to papiery wartościowe emitowane przez Skarb Państwa. W momencie emisji Rząd Polski (emitent) stwierdza, że staje się dłużnikiem nabywcy obligacji (inwestora, obligatariusza).

Kupując obligacje, inwestor udziela państwu pożyczki, a emitent zobowiązuje się do:

- zwrotu pożyczonego kapitału w określonym terminie (wykup obligacji)

- wypłaty odsetek zgodnie z warunkami danej emisji

Z tego powodu obligacje skarbowe zaliczane są do dłużnych instrumentów finansowych.

Najważniejsze zalety obligacji skarbowych w ofercie NS:

- gwarancja wykupu wartości nominalnej obligacji i okresowej wypłaty odsetek przez państwo

- dywersyfikacja portfela – zmniejszają ogólne ryzyko portfela inwestycyjnego oraz najczęściej zachowują się stabilniej niż akcje

- jasno określone warunki emisji i terminy zapadalności

- możliwość wyboru różnych okresów inwestycji oraz rodzajów oprocentowania

- ochrona przed inflacją – wybrane obligacje (np. indeksowane inflacją) pomagają chronić siłę nabywczą pieniędzy.

- możliwość sprzedaży obligacji przed ich terminem wykupu – co do zasady wyższa płynność tego instrumentu w porównaniu do obligacji korporacyjnych

- notowanie na rynku GPW Catalyst – zapewnia przejrzystość wyceny oraz możliwość obrotu na rynku wtórnym

Dlaczego warto rozważyć inwestycję w obligacje skarbowe?

Obligacje skarbowe to jeden z bardziej konserwatywnych instrumentów finansowych dostępnych na rynku. Emitowane przez Skarb Państwa stanowią rozwiązanie dla inwestorów, którzy poszukują większej stabilności kapitału i prostych zasad inwestowania.

Dzięki różnym okresom zapadalności oraz zróżnicowanemu oprocentowaniu mogą stanowić istotny element dobrze zdywersyfikowanego portfela inwestycyjnego.

Dlaczego warto rozważyć inwestycję w obligacje skarbowe?

Obligacje skarbowe to jeden z bardziej konserwatywnych instrumentów finansowych dostępnych na rynku. Emitowane przez Skarb Państwa stanowią rozwiązanie dla inwestorów, którzy poszukują większej stabilności kapitału i prostych zasad inwestowania.

Dzięki różnym okresom zapadalności oraz zróżnicowanemu oprocentowaniu mogą stanowić istotny element dobrze zdywersyfikowanego portfela inwestycyjnego.

Jak zacząć inwestować?

- Jeśli nie jesteś już naszym Klientem – zacznij od założenia rachunku maklerskiego, IKE lub IKZE – możesz to zrobić osobiście w oddziale (POK) lub online

- Skontaktuj się z pracownikiem POK i poproś o ofertę obligacji skarbowych

- Podpisz zlecenie nabycia obligacji – możesz to zrobić w najwygodniejszy dla siebie sposób: osobiście, telefonicznie lub online

- Obligacje będą zapisane na Twoim rachunku maklerskim

- inwestorów długoterminowych,

- osób planujących stabilny dochód odsetkowy,

- inwestorów dywersyfikujących portfel

- alternatywa dla produktów o niższym oprocentowaniu,

- czytelne zasady i brak konieczności aktywnego zarządzania,

- możliwość planowania regularnych wpływów odsetkowych

- lokowanie nadwyżek finansowych,

- przewidywalność przepływów pieniężnych,

- ograniczenie ekspozycji na wahania rynków giełdowych

Dla kogo są obligacje skarbowe?

- inwestorów długoterminowych,

- osób planujących stabilny dochód odsetkowy,

- inwestorów dywersyfikujących portfel

- alternatywa dla produktów o niższym oprocentowaniu,

- czytelne zasady i brak konieczności aktywnego zarządzania,

- możliwość planowania regularnych wpływów odsetkowych

- lokowanie nadwyżek finansowych,

- przewidywalność przepływów pieniężnych,

- ograniczenie ekspozycji na wahania rynków giełdowych

Rodzaje obligacji skarbowych

(Kryterium oprocentowania)

Obligacje o stałym oprocentowaniu

- oprocentowanie jest takie samo w każdym okresie odsetkowym

- inwestor z góry zna wysokość przyszłych przychodów

Przykład

- termin wykupu: 2 lata

- wartość nominalna: 100 zł

- oprocentowanie: 5%

- odsetki wypłacane są raz do roku

- Płatność:

- po roku 5 zł*

- po dwóch latach: 105 zł*

* wyliczenie odsetek nie uwzględnia zryczałtowanego podatku pobieranego w momencie wypłaty odsetek, podatek nie ma zastosowania do rachunków IKE / IKZE

Obligacje o zmiennym oprocentowaniu

- oprocentowanie = stopa referencyjna (np. WIBOR) + marża

- wysokość odsetek zmienia się w kolejnych półrocznych okresach odsetkowych

Przykład:

- termin wykupu: 2 lata

- wartość nominalna: 1000 zł

- oprocentowanie: WIBOR 6M + 0%

- Zakładając, że WIBOR 6M wynosi 4% w skali roku

- Odsetki wypłacane są co pół roku, po zakończeniu każdego okresu odsetkowego

- Płatność półroczna:

- 20 zł*= 4% (WIBOR 6M) + 0% (marża) = 4% x 0,5 (roku) x 1000 zł (nominał 1 obligacji)*

* wyliczenie odsetek nie uwzględnia zryczałtowanego podatku pobieranego w momencie wypłaty odsetek, podatek nie ma zastosowania do rachunków IKE / IKZE

Obligacje o zmiennym oprocentowaniu – dyskontowe

- brak wypłaty odsetek w trakcie trwania inwestycji

- obligacja kupowana jest poniżej wartości nominalnej

- przy wykupie inwestor otrzymuje pełną wartość nominalną,

Przykład:

- termin wykupu: 2 lata

- wartość nominalna: 1000 zł

- cena zakupu: 950 zł

- zysk inwestora: 50 zł (dyskonto)*

* wyliczenie odsetek nie uwzględnia 19% „podatku Belki” pobieranego w momencie sprzedaży obligacji lub jej wykupu

Obligacje indeksowane

Na oprocentowanie obligacji indeksowanych (oferowanych przez NS z oznaczeniem w nazwie „IZ”) ma wpływ:

- poziom inflacji[1] – poprzez zmianę współczynnika indeksacji[2], który wpływa na zmianę zindeksowanej wartości nominalnej obligacji,

- stałe oprocentowanie – naliczane od zindeksowanej wartości nominalnej obligacji.

W konsekwencji wysokość należnych odsetek jest obliczana jako iloczyn:

- zindeksowanej wartości nominalnej obligacji oraz

- stałego oprocentowania.

Przykład:

- termin wykupu: 5 lat,

- wartość nominalna: 1000 zł.

- Przykładowy współczynnik indeksacji[2] na dzień d: 1,05

- Zindeksowana wartość nominalna na dzień d: 1000 zł × 1,05 = 1050 zł

- Przykładowe oprocentowanie: 2% (oprocentowanie stałe – roczne)

- Odsetki wypłacane są raz w roku, po zakończeniu każdego okresu odsetkowego, natomiast codziennie naliczane są w oparciu o zindeksowaną wartość nominalną obligacji.

Sposób wyliczenia odsetek dla całego okresu odsetkowego

(zakładając, że w ostatnim dniu okresu odsetkowego współczynnik indeksacji wynosi 1,05):

1000 zł × 1,05 × 2% = 21 zł*

Zysk/strata inwestora w okresie utrzymania obligacji zależeć będzie od:

- zmiany ceny rynkowej instrumentu w porównaniu do ceny zakupu,

- narosłych odsetek,

- zmiany wskaźnika cen towarów i usług konsumpcyjnych, który przekłada się na współczynnik indeksacji. Jeżeli w okresie utrzymania instrumentu narastająca zmiana publikowanych co miesiąc wskaźników cen towarów i usług konsumpcyjnych będzie dodatnia, wówczas przełoży się to pozytywnie na współczynnik indeksacji i tym samym na bieżącą wartość nominalną obligacji, niezależnie od narosłych odsetek oraz zmiany ceny rynkowej instrumentu, która może zwiększać lub zmniejszać wynik na inwestycji.

* Wyliczenie odsetek nie uwzględnia zryczałtowanego podatku pobieranego w momencie wypłaty odsetek lub sprzedaży obligacji.

[1] Miesięczny wskaźnik cen towarów i usług konsumpcyjnych, podawany do publicznej wiadomości przez Prezesa Głównego Urzędu Statystycznego.

[2] Współczynnik indeksacji wyliczany jest na każdy dzień i publikowany przez Ministerstwo Finansów pod adresem: https://www.gov.pl/web/finanse/wspolczynniki-indeksacji2 w oparciu o miesięczną zmianę wskaźnika cen towarów i usług konsumpcyjnych, którą podaje do publicznej wiadomości Prezes Głównego Urzędu Statystycznego.

Ryzyka związane z obligacjami

Obligacje skarbowe uznawane są, co do zasady, za bezpieczne instrumenty, ale inwestowanie zawsze wiąże się z określonymi ryzykami.

- stałym oprocentowaniu

- długim terminie wykupu

Szczególnie istotne w przypadku obligacji o stałym oprocentowaniu.

- zysk ze sprzedaży obligacji,

- odsetki, dyskonto, indeksacja (wzrost wartości nominalnej obligacji, wynikający np. z inflacji).

- stałym oprocentowaniu

- długim terminie wykupu

Szczególnie istotne w przypadku obligacji o stałym oprocentowaniu.

- zysk ze sprzedaży obligacji,

- odsetki, dyskonto, indeksacja (wzrost wartości nominalnej obligacji, wynikający np. z inflacji).

Pamiętaj!

Cena rozliczeniowa obligacji na giełdzie zawiera narosłe odsetki proporcjonalne do okresu odsetkowego.

Opis obligacji skarbowych znajduje się w dokumencie: „Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe „

Przykładowe obligacje skarbowe w Noble Securities

Aktualizacja: 18 maja 2026 r., godz. 16:08

FAQ

Najczęściej zadawane pytania o obligacje skarbowe

1. Czy obligacje skarbowe są bezpieczne?

2. Ile można zarobić na obligacjach skarbowych?

3. Czy mogę sprzedać obligacje przed terminem?

4. Czy obligacje skarbowe chronią przed inflacją?

5. Kto odpowiada za emisję obligacji skarbowych?

6. Czy to produkt dla osób bez doświadczenia inwestycyjnego?

7. Jakie jest oznaczenie obligacji skarbowych na GPW Catalyst?

8. Jak mogę kupić obligacje skarbowe?

Niniejszy materiał („Materiał”) nie stanowi (i) oferty w rozumieniu art. 66 ustawy – Kodeks cywilny (ii) rekomendacji inwestycyjnej w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywę Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, (iii) porady inwestycyjnej, (iv) porady prawnej ani podatkowej, (v) wskazania, iż jakakolwiek inwestycja lub strategia jest odpowiednia i adekwatna do poziomu wiedzy o inwestowaniu w zakresie instrumentów finansowych oraz doświadczenia inwestycyjnego Inwestora, (vi) usługi doradztwa inwestycyjnego w rozumieniu ustawy o obrocie instrumentami finansowymi).

Materiał nie może być traktowany w szczególności jako: proponowanie nabycia obligacji, zaproszenie do negocjacji, zaproszenie czy zachęta do złożenia oferty nabycia, dokonania inwestycji lub przeprowadzenia transakcji dotyczących obligacji lub rekomendacja do zawierania jakichkolwiek transakcji.

Inwestowanie w instrumenty finansowe obarczone jest ryzykiem. Szczegółowe informacje w zakresie ryzyka jakie jest związane z inwestowaniem w instrumenty finansowe, w tym w obligacje, są zamieszczone na stronie internetowej Noble Securities S.A. pod adresem www.noblesecurities.pl (podstrona: O nas/Regulacje/Rachunek maklerski).